みなさんこんにちは。atabowsです。現在atabowsは、FXでスワップ系(高リスク、低リスク)及びFXとCFDでリピート系の投資を行っています。2006年よりFXを始めてはや十数年、ようやく2022年から今の投資スタイルに落ち着きました。

atabowsのブログは、FX/CFD投資の運用方針や運用実績の記録を残すものがメインとなっていますが、安全資産及び低リスク資産も含めた投資全般についても記録を残していきたいと思っています。

そこで、本記事では2024年の運用実績及びバケツ戦略の検証を振り返っておきたいと思います。

今回は、全体資産における2024年の運用実績およびバケツ戦略の検証について報告します。

本稿の目的は下記となります。

- 2024年の資産の状況を振り返っておきたい

老後資金およびxFIREに向けた資産形成の考え方については、こちらのリンクを参照してください。

資産取り崩し開始後におけるバケツ戦略については、こちらのリンクを参照してください。

2024年の高リスク資産(FX/CFD)の運用実績については、こちらのリンクを参照してください。

それでは、本稿の目次は下記となります。

はじめに

毎月の報告では、運用方針の確認や検証のルール等を記載していますが、年次報告では省略します。

これらを確認したい場合は、下記リンクの2024年12月の運用実績からご確認ください。

運用実績(資産推移、ポートフォリオ比率)

それでは、2024年の運用実績を見ていきましょう。FXの運用実績については、具体的な金額ベースで報告していますが、資産全体については生々しすぎるので指数で報告をしますが、方向性は十分確認いただけると思います。

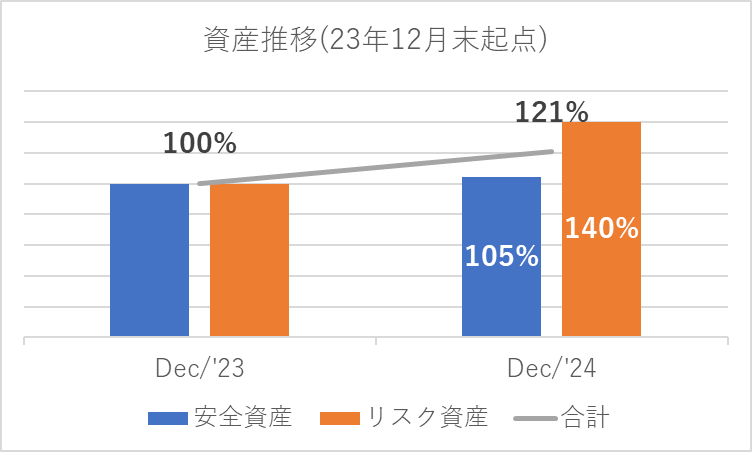

まずは、資産の推移となります。ベンチマークとして、2023年12月末時点の安全資産、リスク資産、合計値をそれぞれ100%として偏差を確認します。

安全資産については、基本的に半年に1回(6月、12月)積み立てを行いますが、12月にまとまった現金支出があったため、2024年はあまり積み上げられず対23年12月末比で105%となりました。一方、リスク資産については、NISAでの積み立て投資、FX/CFDの確定利益、リスク資産の評価額の結果を受けて、対23年12月末比で140%とかなり増加しました。これに伴い、資産合計では121%(+20.6%)と、約2割も資産を増やすことができました。

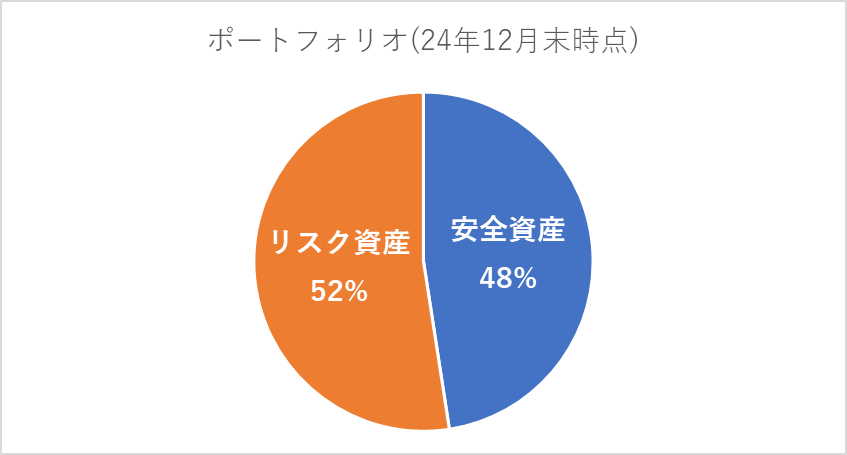

次に、ポートフォリオの比率を確認しておきます。

24年12月末時点でリスク資産:安全資産=52%:48%となっています。23年12月末時点では、リスク資産比率は45%でしたので、リスク資産が積み上げられた年でした。2025年も、もう少しリスク資産比率を上げていこうと思っています。

資産寿命の確認

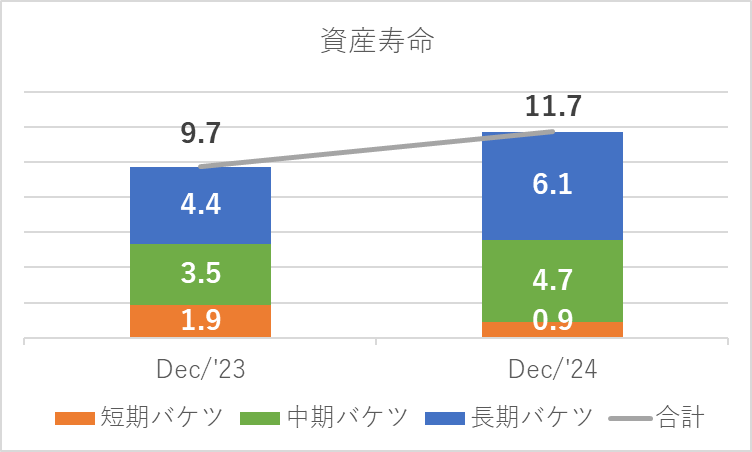

次に、資産寿命を振り返ります。資産取崩し開始後におけるバケツ戦略については、リンク先のブログを参照いただきたいのですが、ここではバケツ戦略に基づき、生活費に対して資産寿命がどれくらいあるのか、を確認しておきたいと思います。ここでは1年間の必要生活費を、毎月の想定生活費の13ヶ月分と定義します。これに対して、各バケツ資産が何年分あるかという確認をしていきます。

24年12月末時点での各バケツの資産寿命は、短期バケツ:0.9年(目標2.0年)、中期バケツ:4.7年(同8.0年)、長期バケツ:6.1年(同10.0年)、合計で11.7年(同20.0年)となりました。20年分をターゲットとした場合の進捗率としては約58%となりました。

短期・中期バケツに関し、2024年は意図的に短期バケツの資産を中期バケツ(個人向け国債変動10年)に資産を移したこと、及び前述の通り12月にまとまった現金支出があったことから、短期バケツの容量は1年分の減少となりました。また、12月に退職金の見直しも行い、これに伴い中期バケツの容量が増えましたので、結果としてはこの二つのバケツの総量としては行って来い(+0.2年)の結果となりました。

一方、長期バケツに関しては、低リスク資産として毎月NISAにて積み立てをしているオルカンが好調であったこと(+前年比132%)、高リスク資産のFX/CFD取引も好調であったこと(利回り18.4%)から、前年比+1.7年という結果になりました。

合計では、前年比+2.0年と2年分の資産を積み上げることができましたが、今は資産形成ステージですので、株価の騰落、為替の変動に一喜一憂することなく、自分で決めたルールに基づき淡々と投資を継続していきたいと思います。

基礎生活費の推移

atabowsは、バケツ戦略の考え方が有効かということを、本番の取り崩し前に検証していますので、その内容を年次ベースで振り返っておきたいと思います。

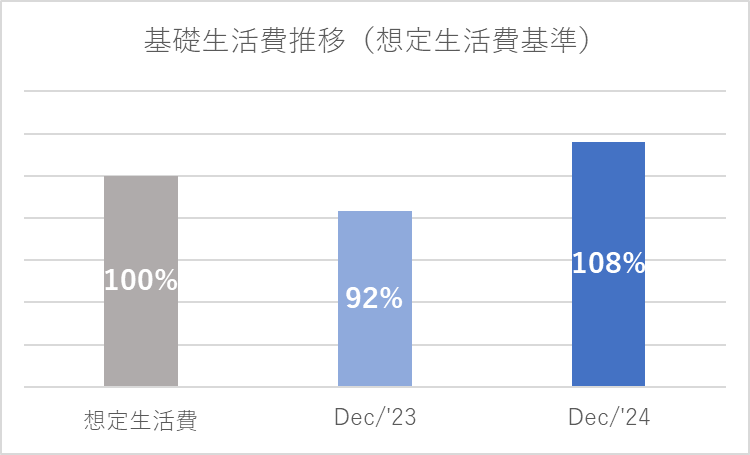

まずは、基礎生活費について確認をしていきたいと思います。今回の検証では、生活費全体ではなく基礎生活費を疑似取り崩し対象としています。その理由としましては、現在の生活費には、子供たちの学費や生活費、更にatabowsの私的年金の積み立て費用等も含まれていますが、これらは資産取り崩し開始時期には不要となることから、検証対象外としました。また、現状の食費・日用品費にも子供たちの分が含まれていますし、会社員として必要な交際費や被服代等の必要経費も含まれていますので、将来的には減額方向に向かい、そこからゆとり費を含んだ生活費全体がカバーできるのでは、と期待しています。

それでは、基礎生活費の推移を見ていきましょう。取崩し開始後の想定生活費を100%としています。

2024年は、対想定生活費比108%となりました。atabowsは、現職の会社員で給料所得というフロー収入がありますので、外食費や娯楽費といったゆとり費に該当する費用はそれなりに使っているつもりですが、基礎生活費のベースとなる固定費は、それなりに見直し済みですので、平均±10%位であれば全然問題視しませんが、今年は若干支出が多かったようです。それでも、前述の通り、資産運用は順調に進んでいますので、2025年も固定費は(あまり)増やさずに、経験や将来に対する投資部分には積極的に支出していきたいと思います。

収支の検証

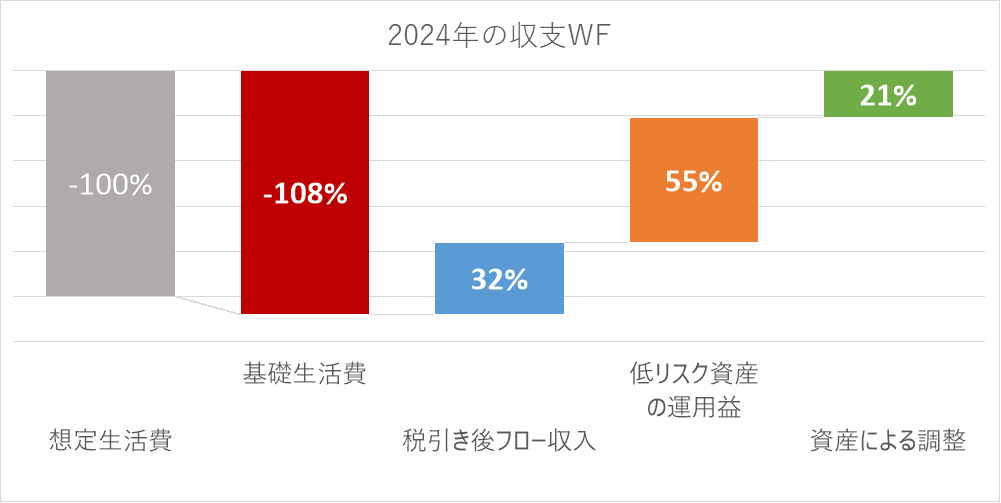

次に、収支の検証を行います。こちらはウォーターフォール形式で確認をしていきます。こちらは想定生活費を100%として、2024年の実績を見ていきたいと思います。

グラフの説明ですが、一番左のグレーが想定生活費、これに対して今年の支出(基礎生活費)を赤色で表します。この支出を賄う項目として、FXやCFD等から実際に得たフロー収入(税引き後の手取り額)を青色で示しています。また、低リスク資産として、NISAをはじめとしたインデックス投資から得た運用益(増減)をオレンジで示します。最後に、基礎生活費とフロー収入+運用益の差が、当年ベースでの資産による調整部分となり、緑色で表しています。

(四捨五入の関係で、基礎生活費=フロー収入+運用益+資産取り崩しとはならない場合もあります)

2024年の実績として、基礎生活費(▲108%)に対し、

- 税引き後のフロー収入で、32%分をカバーしている

- 低リスク資産の運用益で、55%分をカバーしている

- その結果、資産による調整として21%分の取り崩しが必要であった

という結果となりました。仮に現在の資産状況にてxFIREを始めた場合、資産は基礎生活費に対して21%分充当することになり、これは現在の資産総額に対して1.9%に当たります。

取り崩しの率としては丁度よい塩梅ではありますが、低リスク資産の運用益頼み(コントロールできない部分)の面が大きかったと思います。来年は運用損が出るかもしれませんので、そういったコントロールできない部分をカバーする意味でも、バケツ戦略による取り崩しルールは有効なのでは、と感じました。

また、税引き後のフロー収入に関して、一般論としてはFXやCFDの取引は、ハイリスクで長期投資には向かないと言われることが多いのですが、atabowsは、退場しないこと及び再現性を最重視しながら安定した実績を残していますので、来年以降も着実に積み上げていきたいと思います。

(2024年の高リスク資産(FX/CFD)の運用実績については、こちらのリンクを参照してください)

まとめ

最後に、2024年の総括及び2025年の方針をまとめて終わりたいと思います。

2024年の総括

- 資産の推移に関し、対2023年12月末比で安全資産が105%、リスク資産が140%、合計では121%(+20.6%)であった

- ポートフォリオに関し、リスク資産:安全資産=52%:48%であった

- 資産寿命に関し、短期バケツ0.9年、中期バケツ4.7年、長期バケツ6.1年、合計11.7年(23年12月末と比べて+2.0年)であった

- 基礎生活費に関し、想定生活費比で108%であった

- 収支に関し、基礎生活費に対して、フロー収入が32%分をカバー、低リスク資産の運用益で55%分をカバーしたため、結果として21%分の資産の取り崩しが必要であった。この資産の取り崩しは、資産総額に対して1.9%に当たる

2025年の方針

- 特段の変更は必要なし。投資方針に従い運用する

投資は自己責任でお願いします。